Płynność finansowa JST – czym jest, jak ją mierzyć i co jej najbardziej zagraża

Płynność finansowa JST to praktyczny test stabilności samorządu: czy w danym tygodniu i miesiącu ma środki, by terminowo regulować zobowiązania. To właśnie płynność przesądza o ciągłości usług publicznych i bezpieczeństwie finansowym gmin, powiatów i województw. Dlatego w artykule wyjaśniam, skąd JST czerpią środki, jakie przepisy wpływają na ich płynność oraz jak identyfikować ryzyka, które pojawiają się nawet w jednostkach formalnie stabilnych.

Płynność finansowa JST to jedno z kluczowych pojęć w ocenie stabilności samorządów. Oznacza zdolność gminy, powiatu czy województwa do bieżącego regulowania zobowiązań — pensji, rachunków, spłat kredytów. Brak płynności grozi zakłóceniem usług publicznych. Dlatego jej monitorowanie, pomiar i zabezpieczenie powinno być priorytetem każdej jednostki.

Spis treści

Co oznacza płynność finansowa JST?

Płynność finansowa jednostki samorządu terytorialnego (JST) to zdolność do terminowego regulowania zobowiązań w tym pensji, rachunków, rat kredytów czy opłat na rzecz instytucji publicznych. Brak płynności może prowadzić do zakłócenia usług publicznych, co bezpośrednio uderza w mieszkańców. Dlatego każda JST powinna monitorować przepływy finansowe i podejmować działania wyprzedzające.

W praktyce oznacza to nie tylko równowagę roczną, ale także codzienną dostępność środków w kasie samorządu. W rezultacie planowanie płynności staje się nie mniej istotne niż przygotowanie budżetu.

Skąd JST czerpie środki?

Dochody JST pochodzą z kilku źródeł. Należą do nich dochody własne, takie jak podatki lokalne i opłaty administracyjne, a także subwencje ogólne, w tym przede wszystkim subwencja oświatowa. Samorządy korzystają również z dotacji celowych, czyli środków z budżetu państwa przeznaczonych na realizację konkretnych zadań. Dodatkowo JST mogą sięgać po środki z kredytów, emisji obligacji lub funduszy unijnych, które klasyfikowane są jako przychody budżetowe.

Zgodnie z przepisami, przychody te nie są uznawane za dochody budżetowe, ale mogą być wykorzystywane do pokrywania potrzeb płynnościowych zwłaszcza w sytuacjach, gdy bieżące wpływy nie wystarczają na terminowe regulowanie zobowiązań.

Płynność finansowa występuje wtedy, gdy wpływy pokrywają zobowiązania nie tylko w ujęciu rocznym, lecz także miesięcznym i tygodniowym. Nawet krótkotrwały spadek wpływów z PIT czy opóźnienie wypłaty subwencji może wymusić sięgnięcie po rezerwy o ile zostały utworzone.

Ramy prawne i budżetowe

Finanse jednostek samorządu terytorialnego funkcjonują w oparciu o spójne ramy prawne, które regulują zarówno planowanie budżetowe, jak i bieżące zarządzanie środkami publicznymi. Przede wszystkim kluczowe znaczenie ma ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz.U. 2024 poz. 1530), ponieważ określa ona konstrukcję budżetu JST, zasady jego wykonania oraz instrumenty kontroli zadłużenia. Akt ten wyznacza podstawowe reguły gospodarki finansowej, w tym tryb uchwalania budżetu, zakres sprawozdawczości oraz mechanizmy nadzorcze, które mają na celu zapewnienie stabilności finansowej sektora samorządowego.

Równolegle istotną rolę uzupełniającą pełni ustawa z dnia 13 listopada 2003 r. o dochodach jednostek samorządu terytorialnego (Dz.U. 2024 poz. 1328). Ustawa ta precyzyjnie wskazuje źródła finansowania JST oraz reguły podziału dochodów publicznych pomiędzy gminy, powiaty i województwa. Zgodnie z art. 1 ust. 1 pkt 1 ustawy, ustawodawca określa źródła dochodów JST oraz zasady ich ustalania i gromadzenia, natomiast art. 3 stanowi, że dochodami tymi są dochody własne, subwencja ogólna oraz dotacje celowe z budżetu państwa. Co więcej, przepisy te ustanawiają procentowe udziały JST we wpływach z podatków dochodowych (PIT i CIT), co wprost wpływa na zakres samodzielności finansowej poszczególnych szczebli samorządu.

Płynność samorządów a konstrukcja budżetu JST

Budżet jednostki samorządu terytorialnego obejmuje cztery podstawowe kategorie ekonomiczne, tj. dochody, wydatki, przychody oraz rozchody. Z tego względu relacje pomiędzy tymi elementami mają kluczowe znaczenie dla zachowania płynności finansowej samorządu. Prawidłowo skonstruowany budżet umożliwia nie tylko realizację zadań publicznych, lecz także terminowe regulowanie zobowiązań wobec kontrahentów, instytucji finansowych oraz pracowników.

Ustawa o finansach publicznych bezpośrednio wiąże konstrukcję budżetu z płynnością samorządów, wprowadzając reguły ograniczające możliwość finansowania wydatków bieżących środkami zwrotnymi. W efekcie JST muszą planować swoje budżety w sposób ostrożny, uwzględniając realne i powtarzalne źródła dochodów bieżących.

Płynność JST a reguła równowagi budżetowej

Zgodnie z art. 242 ust. 1 ustawy o finansach publicznych, organ stanowiący JST nie może uchwalić budżetu, w którym wydatki bieżące przekraczają dochody bieżące, powiększone o nadwyżkę budżetową z lat ubiegłych oraz wolne środki. Przepis ten stanowi podstawową regułę równowagi operacyjnej, której celem jest ochrona płynności JST i ograniczenie ryzyka strukturalnego deficytu.

W konsekwencji reguła ta uniemożliwia finansowanie bieżących zadań długiem, co w długim okresie mogłoby prowadzić do utraty zdolności do regulowania zobowiązań. Przekroczenie wskazanej relacji nie tylko zagraża płynności JST, lecz także może skutkować odpowiedzialnością za naruszenie dyscypliny finansów publicznych.

Płynność samorządów w świetle odpowiedzialności finansowej

W rezultacie obowiązujące regulacje prawne nie ograniczają się wyłącznie do porządkowania procesu budżetowego. Pełnią one również funkcję ochronną, zmuszając jednostki samorządu terytorialnego do racjonalnego, długofalowego i ostrożnego zarządzania finansami. Tym samym płynność samorządów staje się nie tylko kategorią ekonomiczną, lecz także kategorią normatywną, trwale wpisaną w system prawa finansów publicznych.

Jak mierzyć płynność finansową samorządów?

JST nie stosują standardowych wskaźników finansowych znanych z sektora przedsiębiorstw, takich jak current ratio. Ze względu na kasowy charakter budżetowania, ważniejsze są narzędzia oparte na rzeczywistych przepływach pieniężnych.

W praktyce eksperci rekomendują stosowanie takich mierników, jak wskaźnik pokrycia zobowiązań dochodami bieżącymi, analiza struktury zadłużenia z rozróżnieniem na zobowiązania krótko i długoterminowe oraz identyfikacja sezonowości wpływów na przykład z podatków dochodowych i subwencji.

Literatura naukowa i praktyka JST pokazują, że nie istnieje jeden uniwersalny wskaźnik płynności. Każda jednostka powinna przyjąć własne mierniki, dopasowane do lokalnej struktury budżetu, cykliczności dochodów i skali zobowiązań.

Co zagraża płynności JST?

Płynność JST a stabilność dochodów budżetowych

Z analiz Najwyższej Izby Kontroli oraz danych GUS wynika, że zagrożenia dla płynności JST mogą występować również w jednostkach formalnie stabilnych budżetowo, wykazujących wzrost dochodów ogółem oraz dodatnie wyniki operacyjne. Co istotne, NIK podkreśla, że poprawa nominalnych wskaźników budżetowych nie zawsze przekłada się na realną płynność JST, rozumianą jako zdolność do terminowego regulowania zobowiązań bieżących w ciągu roku budżetowego.

Jednym z kluczowych czynników osłabiających płynność JST pozostaje sezonowość wpływów budżetowych. W praktyce oznacza ona, że główne źródła dochodów bieżących, w szczególności:

udziały w podatku dochodowym od osób fizycznych (PIT),

subwencje z budżetu państwa,

nie wpływają równomiernie w ciągu roku, podczas gdy wydatki bieżące mają charakter stały i powtarzalny. W rezultacie nawet przy prawidłowo zaplanowanym budżecie JST mogą okresowo doświadczać napięć płynnościowych, zwłaszcza na początku roku, co bezpośrednio obniża bieżącą płynność JST.

Płynność JST a podatki i dochody własne gmin

Równocześnie Najwyższa Izba Kontroli identyfikuje systemowe problemy w obszarze realizacji dochodów własnych, które negatywnie wpływają na płynność JST w wymiarze operacyjnym. W raporcie „Problemy gmin z podatkami” z 21 września 2022 r. NIK wskazała, że mimo wzrostu dochodów własnych we wszystkich skontrolowanych gminach, nieprawidłowości w ustalaniu i poborze podatków oraz opłat lokalnych ograniczały realne wpływy pieniężne.

Z punktu widzenia płynności JST szczególne znaczenie miały:

zaniżanie należnych podatków,

niewymierzanie podatków za wszystkie wymagane okresy,

brak skutecznej weryfikacji deklaracji podatników,

opóźnienia w egzekwowaniu należności.

W konsekwencji część dochodów miała charakter jedynie księgowy, a nie kasowy, co oznaczało, że nie wzmacniała faktycznej płynności JST, mimo formalnego wykazania w sprawozdawczości budżetowej.

Zaległości podatkowe a bieżąca płynność JST

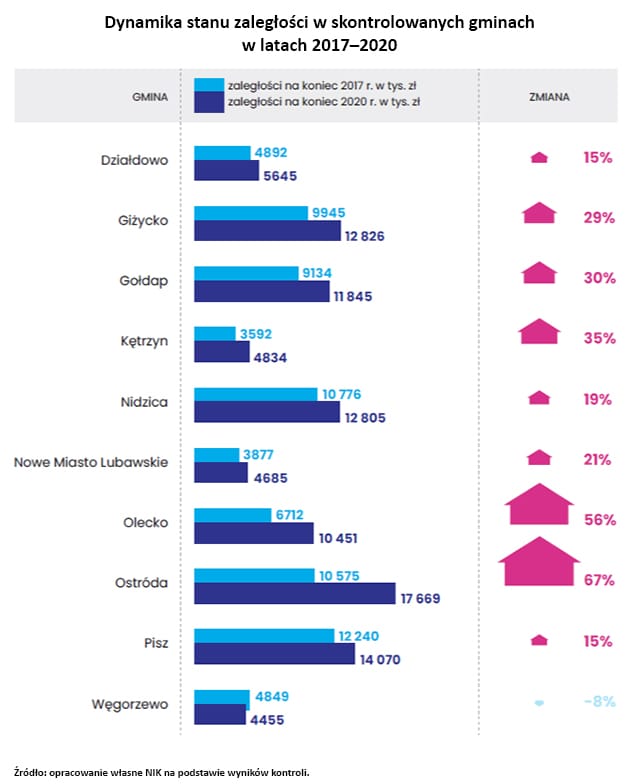

Ponadto raport NIK jednoznacznie wskazuje, że narastające zaległości podatkowe stanowią jedno z najpoważniejszych zagrożeń dla bieżącej płynności JST. W latach 2017–2020 w większości skontrolowanych gmin zaległości z tytułu podatków i opłat lokalnych wzrosły średnio o około jedną trzecią. Oznaczało to:

ograniczenie bieżących wpływów pieniężnych,

zwiększenie niepewności co do terminów realizacji dochodów,

konieczność finansowania wydatków bieżących środkami przejściowymi.

Dynamika narastania zaległości podatkowych jako czynnik ryzyka płynności JST w kontrolowanych gminach w latach 2017–2020

W efekcie płynność JST była utrzymywana nie dzięki stabilnym wpływom podatkowym, lecz często poprzez mechanizmy krótkoterminowe, takie jak przesuwanie płatności lub korzystanie z wolnych środków, co zwiększało wrażliwość finansową jednostek.

Samodzielność dochodowa a strukturalna płynność JST

Kolejnym czynnikiem determinującym płynność JST pozostaje niski poziom samodzielności dochodowej części gmin. Jak wynika z ustaleń NIK, w wielu jednostkach dochody własne w dużym stopniu opierają się na udziałach w podatkach państwowych, zwłaszcza PIT, przy relatywnie słabszym znaczeniu podatków i opłat lokalnych.

W rezultacie:

płynność JST staje się silnie zależna od decyzji centralnych,

zmiany w polityce podatkowej państwa bezpośrednio wpływają na dochody bieżące,

gminy mają ograniczoną możliwość aktywnego kształtowania swojej płynności finansowej.

Dodatkowo wzrost kosztów realizacji zadań publicznych, w tym wzrost płacy minimalnej oraz rozszerzanie zakresu zadań własnych, zwiększa presję na wydatki bieżące, co jeszcze bardziej obciąża płynność JST w ujęciu długookresowym.

Płynność JST – wnioski analityczne

Podsumowując, ustalenia Najwyższej Izby Kontroli wskazują, że płynność JST nie jest wyłącznie funkcją wielkości dochodów, lecz w dużej mierze zależy od:

ich struktury,

terminowości wpływów,

skuteczności poboru podatków,

poziomu samodzielności dochodowej.

Tym samym analiza płynności JST powinna obejmować nie tylko spełnienie formalnych reguł fiskalnych, ale również realną zdolność jednostek samorządu terytorialnego do generowania stabilnych i przewidywalnych wpływów pieniężnych w trakcie roku budżetowego.

Jak zarządzać płynnością? Praktyki JST

Skuteczne zarządzanie płynnością wymaga zarówno planowania długoterminowego, jak i monitorowania bieżącej sytuacji finansowej. W praktyce coraz więcej samorządów tworzy rezerwy operacyjne na poziomie 2–3% budżetu. Popularne staje się także prognozowanie przepływów finansowych z uwzględnieniem sezonowości wpływów i wydatków.

Jednostki, które odpowiedzialnie zarządzają budżetem, stosują również limity zadłużenia niższe niż ustawowe oraz przewidują bufor finansowy na obsługę długu. Wdrażanie systemów wczesnego ostrzegania, opartych na analizie relacji dochodów do wydatków, pozwala szybciej reagować na symptomy pogorszenia sytuacji płynnościowej.

Dlaczego płynność finansowa JST ma kluczowe znaczenie

Płynność finansowa JST stanowi fundament sprawnego państwa lokalnego, ponieważ warunkuje ciągłość usług publicznych i zaufanie mieszkańców. W artykule pokazaliśmy, że o płynności nie decyduje wyłącznie wynik roczny budżetu, lecz regularność i przewidywalność wpływów. Równie istotna jest zdolność finansowania wydatków bieżących bez doraźnych działań ratunkowych w trakcie roku budżetowego.

Ustalenia NIK wskazują, że płynność JST osłabiają sezonowość wpływów z PIT i subwencji oraz narastające zaległości podatkowe. Dodatkowym zagrożeniem pozostaje rosnące uzależnienie samorządów od transferów o zmiennych i nieprzewidywalnych zasadach podziału. Dlatego samorządy powinny łączyć planowanie budżetowe z aktywnym zarządzaniem przepływami pieniężnymi.

Kluczowe działania obejmują prognozowanie cash flow, wzmacnianie dochodów własnych, poprawę ściągalności oraz tworzenie rezerw operacyjnych.

W rezultacie płynność finansowa JST przestaje być jedynie wskaźnikiem, a staje się codzienną praktyką odpowiedzialnego zarządzania.

Źródła: Ustawa o finansach publicznych, NIK – Problemy gmin z podatkami

Zobacz również: Cyfrowe biuro obsługi mieszkańca

FAQ: Płynność finansowa JST – czym jest, jak ją mierzyć i co jej najbardziej zagraża

Co to jest płynność finansowa JST?

Płynność finansowa JST to zdolność jednostki samorządu terytorialnego do terminowego regulowania zobowiązań, takich jak pensje oraz rachunki. Oznacza to, że samorząd musi mieć wystarczające środki, aby na bieżąco realizować swoje obowiązki finansowe.

Skąd JST czerpie środki finansowe?

JST pozyskują środki z różnych źródeł, w tym podatków lokalnych, subwencji ogólnych oraz dotacji celowych. Mogą również korzystać z kredytów i funduszy unijnych, co pozwala im na pokrycie potrzeb płynnościowych w trudnych sytuacjach finansowych.

Jakie przepisy wpływają na płynność finansową JST?

Na płynność finansową JST wpływają przepisy zawarte w ustawach o finansach publicznych oraz dochodach jednostek samorządu terytorialnego. Ustawa ta określa zasady budżetowania, kontrolę zadłużenia oraz reguły gospodarki finansowej, które muszą być przestrzegane przez samorządy.

Jak można mierzyć płynność finansową samorządów?

W JST stosuje się różne miary płynności, takie jak wskaźnik pokrycia zobowiązań dochodami bieżącymi oraz analiza struktury zadłużenia. Ważne jest, aby każda jednostka dopasowała swoje wskaźniki do lokalnych warunków finansowych oraz cykliczności dochodów.

Co zagraża płynności finansowej JST?

Na płynność JST wpływają różne czynniki, w tym sezonowość wpływów z podatków i subwencji, narastające zaległości podatkowe oraz niski poziom samodzielności dochodowej gmin. Wszystkie te elementy mogą prowadzić do napięć płynnościowych, które osłabiają stabilność finansową jednostek samorządowych.